Възприемаме големите компании като барометър на борсата и като основен индикатор за икономиката на България. Зад имена като Монбат, Булгартабак холдинг, Спиди и Софарма не се крият само дружества с приходи и печалби в размер на десетки и стотици милиони, но и те привличат интереса на инвеститорите.

Възприемаме големите компании като барометър на борсата и като основен индикатор за икономиката на България. Зад имена като Монбат, Булгартабак холдинг, Спиди и Софарма не се крият само дружества с приходи и печалби в размер на десетки и стотици милиони, но и те привличат интереса на инвеститорите.

На заден план остават по-малките компании, най-вече холдингите, въпреки че те дават добра представа за състоянието на повечето сектори на икономиката. Холдингите имат разнообразни активи и осъществяват дейност в страната и чужбина. Разликата с големите компании на борсата е най-вече в мащабите на производството и в достъпа до кредитен ресурс.

Какво показват резултатите на бившите приватизационни фондове?

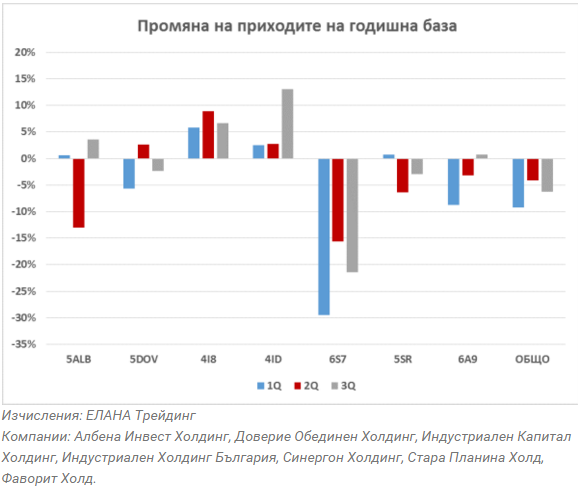

Холдингите отбелязват намаление на приходите през първите три тримесечия на годишна база. Разликата в процентно изражение не е съществена, като само Синергон холдинг се откроява със сериозно изменение. Консолидираните приходи на останалите шест холдинга не отчитат изменения, които да намекват за влошаване на ситуацията в икономика. Не може да се говори и за подобрение с течение на годината, тоест продажбите не се покачват изненадващо през третото тримесечие. 2015-та ще остане в историята като година без растеж, като само отделни сектори и компании страдат.

Как стагнацията се отразява на печалбите на холдингите?

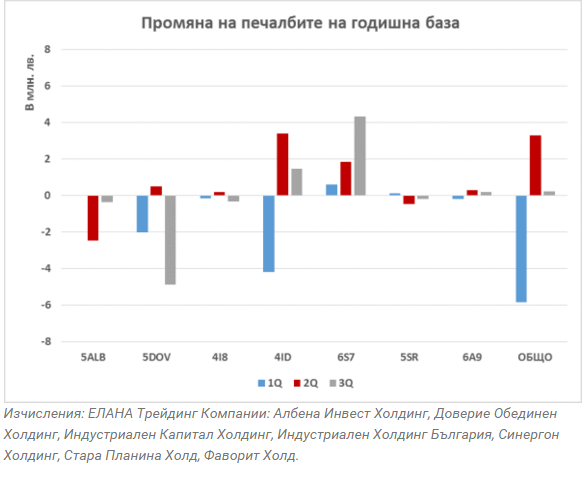

Печалбите на холдингите също не показват еднозначно влошаване или подобрение. Динамиката по тримесечия е по-характерна за част от дружествата. Изводът за икономиката е по-скоро неутрален на фона на трудната среда за правене на бизнес и не може да се говори за сериозна криза. Динамичните резултати, обаче, засилват усещането на пазара към акциите като по-рискови и по-трудно прогнозируеми. Повечето холдинги поевтиняват с двуцифрен процент за последната една година въпреки разликите във финансовите им резултати. И докато те ни дават знак, че икономиката е горе-долу стабилна, същото не може да се каже за интереса на инвеститорите към акциите им. Причината е, че българските инвеститори не искат в портфейлите си сложни холдингови структури с неясни активи и най-вече без да е комуникирана стратегията за развитието на дъщерните дружества.

Прогноза за 2016 година

Поевтиняването на акциите на холдингите и възможността резултатите им да се подобрят, макар и с по-слаби темпове, ще доведе до краткосрочен ръст на акциите им. Това не се отнася само за бившите приватизационни фондове, но и за акциите на Химимпорт, Зърнени храни или Еврохолд България. Ликвидността в момента е много ниска и всяка поява на купувачи ще доведе до бързо покачване на акциите. Това, което не знаем, е кога ще стартира следващият ръст и какви фактори ще допринесат за обръщането на пазара. Най-логичният сценарий към момента е на пазара да навлязат краткосрочни спекуланти. Към тях ще се присъединят и спестяванията, които търсят по-висока доходност спрямо много ниските лихви. И ако станем свидетели на засилване на икономическия растеж у нас и в ЕС, 2016 година може да се окаже много добра за българския фондов пазар.

-----------------------------------

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни