За поредна година Висшият съдебен съвет (ВСС) не съгласува проекта на Решение на Министерския съвет за одобряване на законопроекта за държавния бюджет на Република България. Мотивите са следните:

Намаленият размер на приходите от съдебни такси, върху които се базира прогнозата на ВСС за 2020 г., не е отчетен от МФ;

С предложения размер на разходите от МФ няма да могат да се обезпечат предвидените дейности от ВСС, както следва: назначаването на 110 щатни бройки за съдебни служители, от които 100 щ. бр. за длъжността „съдебен помощник“ и 10 щ. бр. за Инспектората към ВСС във връзка със ЗИД на Закона за защита на личните данни; предвиденото обезпечаване на свободните щатни бройки за 6 месеца за 2020 г.; предвиденото актуализиране на възнагражденията и ранговете на съдебните служители и изменение на Класификаторите на длъжностите в администрацията на ПРБ, ВКС, ВАС и съдилищата;

Няма да са достатъчни средствата за основен ремонт и придобиване на сгради.

За необоснованите искания на ВСС по отношение на текущите разходи и особено на тези за заплати и възнаграждения вече сме писали, но какво се случва с капиталовите разходи на съдебната власт? В какво и как ВСС планира да инвестира публичен ресурс? Отговорът на този въпрос е – не се знае.

Организацията на бюджетния процес и на процеса по капиталово бюджетиране във ВСС не е уредена със специален документ [1]. С измененията на Конституцията на Република България (чл. 130а, ал.2, т.6) и Закона за съдебната власт управлението на недвижимите имоти на съдебната власт се прехвърля от Министерството на правосъдието на Пленума на ВСС. За упражняване на новите права и задължения, произтичащи от конституционните и законовите промени, Пленумът на ВСС създава постоянно действаща комисия „Управление на собствеността“ (КУС) с решение от 2016 г.

КУС разглежда, обсъжда и предлага за решение от Пленума на ВСС искания на административните ръководители на органите на съдебната власт, свързани с установяване на собственост, физическо състояние на сграден фонд, предоставяне на сграден фонд, осигуряване на средства за основен и текущ ремонт, и други казуси. На електронната си страница КУС публикува Регистър на предложения/искания за инвестиции в основни и текущи ремонти от органите на съдебната власт, като в момента те обхващат само периода 2016 – 2018 г. Какво се планира за 2020 г. и в средносрочен план обаче не може да се разбере.

Комисията „Бюджет и финанси“ към ВСС (КВФ) пък управлява, разпределя и преразпределя бюджета на съдебната власт, включително за извършване на капиталовите разходи, за даване на съгласие за предоставяне безвъзмездно на дълготрайни материални активи (ДМА) и др. Всички решения на двете комисия подлежат на разглеждане и от Пленума на ВСС.

За всеки разход извън текущите административният ръководител на всеки съд следва да поиска разрешение от КУС и от КБФ на ВСС. Те решават дали да се извърши разходът и предлагат на Пленума на ВСС да вземе окончателно решение. Не е никак странно КБФ (а след нея – и Пленума на ВСС) редовно да се занимава с одобряване на капиталови разходи от порядъка на 1000 – 2000 лв. – за климатици, столове, бюра и други дребни активи на всички съдилища в страната. И докато такава тромава процедура е донякъде обяснима за големите инвестиционни проекти, тя е крайно нефункционална и неефективна за малките капиталови разходи, с които ВСС постоянно се занимава.

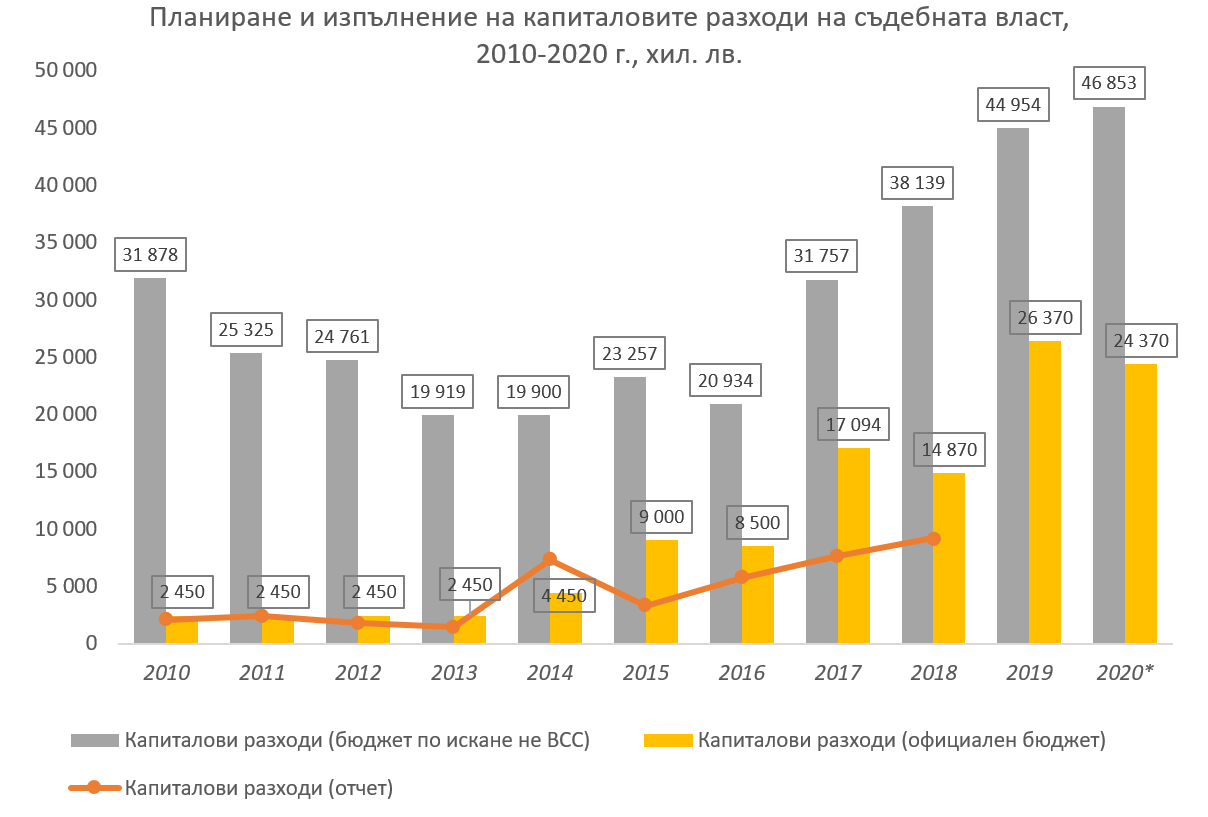

Ако разгледаме паралелно исканията на ВСС за капиталови разходи, одобрените им средства в бюджета за годината и отчета за същата година, се вижда сериозното разминаване между това, което се планира и това, което в крайна сметка се изпълнява. Обикновено, исканията на ВСС надвишават над два пъти одобрения бюджет, а отчетените средства, особено след 2015 г., са наполовина на одобрените. Самият размер на капиталовите разходи е нищожен на фона на общия бюджет на съдебната власт – много често под 1,5-2% от общите разходи. Зад тези факти могат да стоят различни обяснения:

Лошо и нереалистично планиране – нещо типично не само за ВСС, но и за целия публичен сектор;

Затруднен и тромав процес по извършване на самия разход;

Слабости в управлението на обществените поръчки и отлагане на извършването и/или разплащането на капиталовите разходи за края на годината;

Липса на многогодишно капиталово бюджетиране и яснота в какво ще се инвестира и кога;

Желание за създаване на бюджетен „буфер“, чрез който да се разплащат други разходи в течение на годината.

Каквито и да са причините, резултатите са налице – системата не се капитализира в достатъчна степен, организацията е тромава и централизирана, а съдилищата не могат самостоятелно да управляват своя ресурс. За сметка на това, в ежегодните си проекти за бюджет ВСС традиционно залага твърде високи цели за капиталови разходи, които не само не изпълнява, но и използва „неусвоените“ средства за увеличаване на текущите разходи, например заплати. Опитът показва, че е необходима дълбока реформа както на процеса на планиране на бюджета на съдебната власт, така и неговото изпълнение и отчитане.

[1] Правилникът за организация на дейността на ВСС и неговата администрация и вътрешните правила за работа на комисията „Управление на собствеността“ към ВСС не дават подробни описания на бюджетния процес.

*Подзаглавието е на редакцията.

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни