Да направиш снимка на българския медиен пазар изисква предварително да се задоволиш с не особено добър резултат. Пазарът може да бъде очертан в едри щрихи, но не всички важни детайли подлежат на установяване и проверка. Ето защо представеният набор от данни трябва да бъде четен под условие. С уточнението, че тези белези на средата са неизменна част от видимата картина:

Да направиш снимка на българския медиен пазар изисква предварително да се задоволиш с не особено добър резултат. Пазарът може да бъде очертан в едри щрихи, но не всички важни детайли подлежат на установяване и проверка. Ето защо представеният набор от данни трябва да бъде четен под условие. С уточнението, че тези белези на средата са неизменна част от видимата картина:

Липса на данни

Недостигът на официална и достоверна информация е сериозна пречка пред прозрачното функциониране на медийния пазар. Липсва например обща система за измерване на тиражите на вестниците и списанията. Неясни са както отпечатаните тиражи, така и реализираните продажби. В резултат на този дефицит за обема на тиражите може само да се спекулира, но не и да се стъпва на здрава основа 1.

Радиосекторът също функционира в режим на недостатъчна яснота. Публични данни за дяловете от рекламния пазар по медии и медийни групи не се поддържат. Подобна е и ситуацията при онлайн медиите, където индивидуалните пазарни дялове на отделните компании на този етап не се публикуват. Дори достъпната информация за пазарните дялове на медийните групи е частична. Тя се основава само на един показател – приходи от реклама. Пазарните дялове на медийните компании на база общи приходи (не само от реклама, но и от абонамент, продажба на съдържание и приходи от друга дейност) не се калкулират в публичен регистър.

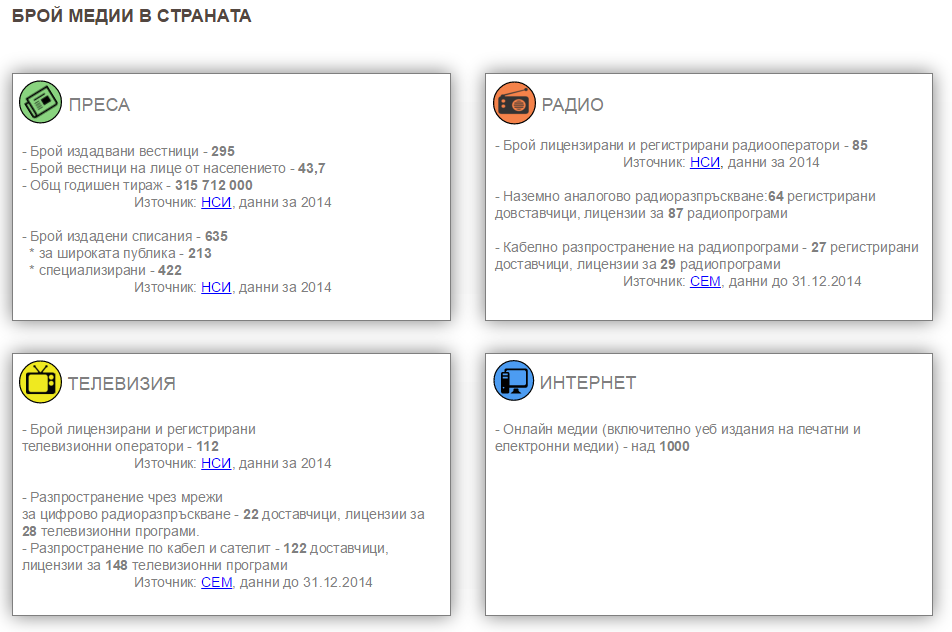

Разминаване в данните

На второ място, достъпните официални данни не винаги са синхронизирани. Колко например са медиите в страната през 2014 г.? Както се вижда от графиката, Националният статистически институт (НСИ) и Съветът за електронни медии (СЕМ) публикуват различни цифри за броя на радио и телевизионните оператори. НСИ и медийна агенция Пиеро 97 пък дават различна представа за броя на всекидневниците.

НСИ и Пиеро 97 се разминават и в данните за общите приходи от реклама в радио и телевизионния сектор. Подобни несъответствия вероятно имат своите методологически обяснения, но това не улеснява интерпретацията на данните.

Двойна пийпълметрия

Измерването на медийната аудитория е основополагащо за работата на медийния пазар. Оказва се обаче, че достъпните данни очертават не съвсем еднакви картини на медийното потребление по сектори. Част от разминаванията се дължат на разлики в подходите (пийпълметрични, маркетингови, социологически, онлайн статистики) или в обхвата на извадката (пълнолетно население или определена целева група).

Сериозното объркване настъпва тогава, когато данните се превръщат в инструмент за пазарни схватки. Именно такъв проблем се разгръща на терена на телевизията, където работят две пийпълметрични агенции – GARB и Nielsen Admosphere Bulgaria. Двете агенции предлагат смущаващи отклонения една спрямо друга – около 10% разлика в аудиторния дял на телевизионния лидер bTV. Ефектът е сериозно напрежение на пазара с участието на двете водещи медийни групи. От една страна е bTV Media Group с предпочитания към данните от GARB, а от друга – Nova/MTG и данните от Nielsen Admosphere. Стига се до пародоксалното съжителство на два паралелни пийпълметрични свята, всеки със собствен медиен фаворит 2.

От началото на 2015 г. подобно напрежение назрява и в радиосектора, където в измерването на аудиторията започват да се конкурират отново GARB, от една страна, и Nielsen Admosphere в партньорство с IPSOS, от друга. Немалките разминавания в данните до този момент създават предпоставки за разделянe на сектора на два лагера – Communicorp Group, за които по-благоприятни са данните от IPSOS, срещу BSS Media Group и bTV Radio Group, за които по-изгодна е информацията от GARB.

Официален пазар, неофициални практики и сива икономика

Обемът на рекламния пазар на база официални тарифи съществено се различава от обема на реалните приходи от реклама, които постъпват в медиите. Отстъпките, бартерите и комисионните за агенциите водят до драстично по-малък пазар в нетни стойности. В същото време са налице и практики, при които договорките излизат от сферата на регламентираната реклама и се разпростират върху редакционното съдържание. Такива са например случаите, при които медиите ухажват рекламодателите с бонусни или безплатни PR и имиджови публикации. Друга практика е скритата продажба на съдържание, както и търговията с влияние и с редакционна политика. Явлението е характерно за периоди на политическо напрежение и предизборни кампании, когато журналистическата подкрепа за партии и политици или обратното – поддържането на негативни кампании срещу опоненти, се осигуряват и с корупционни средства. Сред представителите на бизнеса също има случаи на плащане на журналисти „под масата” с цел медийно отразяване в позитивна светлина 3.

Част от сенчестата икономика е и т. нар. медиен рекет – публикуване на неприятни статии срещу избрана фирма с цел фирмата да започне да рекламира в медията и негативната кампания да спре.

Мътни зони в собствеността

Въпросът за действителната собственост и произхода на капиталите в българските медии – парлива тема от години наред – продължава да не получава своите отговори докрай. В опит да се подобри ситуацията бяха въведени практики на поддържане на публични регистри. Съгласно Закона за задължителното депозиране на печатни и други произведения, от 2010 г. всеки издател на периодични печатни произведения е длъжен ежегодно и текущо да декларира действителния си собственик пред Министерството на културата. Министерството от своя страна публикува информацията на интернет страницата си.

През 2014 г. СЕМ стартира регистър на собствеността на търговските доставчици на радио- и на аудио-визуални медийни услуги. През последната година Българският медиен съюз също обяви свой регистър на собствеността на членуващите в организацията медии и издатели.

Регистрите улесняват достъпа до информация, но реалният контрол върху медиите не винаги може да бъде установен през официалната картина. Все още съществуват сериозни дефицити на прозрачност. Така например не всички издатели на печатни произведения спазват законовото изискване да декларират действителните си собственици, в резултат на което в публикуваните списъци прозират бели петна. Освен това проследяването на контрола стига до задънена улица, когато идентифицирането на собствеността води до офшорна зона. Данните показват, че от офшорните оазиси се ползват водещи медийни групи във всички сектори на пазара, като най-често в подобни случаи траекторията на собствеността препраща към Кипър.

Диагностицирането на контрола върху медиите допълнително се усложнява от текущите процеси, свързани с краха на Корпоративна търговска банка през 2014 г. От една страна фалитът на банката осветли медийни зависимости от тази финансова структура в големи мащаби 4. От друга страна пост-КТБ ситуацията води до динамично преструктуриране на позициите и зоните на влияние върху медийния пазар. Дори докато тече техническият процес на публикуване на настоящите данни в част от тях вече настъпват изменения заради смени на собственост, продажби, окрупнявания и фалити 5.

***

Наличните все пак данни дават възможност да се откроят няколко важни тенденции:

Концентрация

Българският медиен пейзаж впечатлява със свръхизобилие и формално разнообразие от медии. На практика обаче основните сектори на пазара функционират в режим на силна концентрация, което тушира ефекта от количественото многообразие. Ако приложим стандарта за измерване на концентрация „топ 4”, ще акумулираме приблизителен пазарен дял (на база рекламни бюджети) на водещите 4 телевизионни групи над 90%. Отчетливо висока е и концентрацията на аудиторни дялове в телевизионния сектор – над 70% за водещите 4 компании. Нещо повече – прави впечатление, че телевизионният сектор фактически е доминиран от само две медийни групи. Техният общ пазарен дял отчита внушителните над 80%, а сумарният им аудиторен дял е над 60%6. В сравнение с лидерите bTV Media Group и Nova/MTG, останалите конкуренти в сектора заемат маргинални позиции – с индивидуален пазарен дял под 7%.

Приблизителните пазарни дялове (на база рекламни бюджети) на водещите 4 групи в пресата също бележат висока концентрация: над 80% при всекидневниците, над 70% при седмичните вестници и над 80% при седмичните списания.

Пазарните дялове в радиосектора не могат да бъдат изчислени, но информацията за аудиторните дялове показва, че водещите 4 радиокомпании акумулират общ дял от около 80%.

В допълнение, наблюдаваме и едно друго ниво на концентрация – между отделните сектори. Телевизионните компании акумулират над четири пъти повече приходи от реклама в сравнение с останалите сектори поотделно и около два пъти повече в сравнение с преса, радио и интернет взети заедно (на база нетни приходи). Достъпните данни очертават категорична пазарна доминация на телевизията пред останалите медийни канали.

Колонизиране на онлайн пространството

Онлайн медиите все повече губят от своята независимост и алтернативност спрямо традиционните медии. Актуалното състояние на онлайн средата отчита мощно присъствие на големите телевизионни и издателски компании в мрежата. Това се случва чрез два основни процеса. Единият се изразява в постепенното и конвергентно разширяване на бизнеса от страна на компании с традиции и наложени марки в пресата и телевизията (например Икономедиа, bTV Media Group, СББ Медиа, Медийна група България). Другият, по-агресивен пазарен подход е чрез закупуване на вече разработени интернет групи. Така например Nova Broadcasting Group и Bulgaria on Air сериозно разшириха портфолиото си през 2013 г., като придобиха две от най-големите онлайн групи – съответно "Нет инфо" и "Инвестор".

Паралелно с тенденциите на консолидация и окрупняване, нарастващото влияние на онлайн средата провокира и допълнителни опити за овладяване на интернет, които отиват отвъд чисто пазарните ефекти. Такива са например практиките на продуциране на квазиновинарски сайтове, както и инсценирането на гражданско мнение чрез платени и контролирани читателски коментари.

Различни степени на влияние на рекламата и на държавната субсидия на пазара на електронни медии

Данните за годишните приходи на радиоператорите, изготвени от НСИ, илюстрират сериозна зависимост на радиосектора от държавата. Над 56% от общия приходен микс се запълва от държавна субсидия. За сравнение, постъпленията от реклама са малко над 30%. Всъщност зад тези данни прозира голямата тежест на БНР в сектора, тъй като реципиентът на държавно финансиране е именно Националното радио. Общите постъпления от реклама, чрез които основно се издържат частните радиокомпании, са почти на половината на държавната издръжка на БНР.

Ситуацията в телевизионния сектор е коренно различна. Там относителният обем на държавната субсидия (16%) е три пъти по-малък от този на рекламата (48%). Тази диспропорция структурира изключително енергичен частен сектор, спрямо който тежестта на обществената БНТ изглежда значително по-слаба, въпреки наличието на държавно финансиране и въпреки ограниченото усвояване на средства от реклами.

Превес на развлекателното съдържание

Относителният сумарен обем на развлекателна продукция (филми, музика, спорт и други забавни предавания) e над 55%. Новините, информационните, актуални и документални предавания са малко над 20%. Предаванията за наука, изкуство и образование са едва 3,5% от общото съдържание. Сходна е картината и в радиоефира, където също преобладават развлекателните и по-леки формати. През 2014 г. музикалните, спортни и забавни предавания надхвърлят 55% от излъчената продукция. Новините, информационните и актуални предавания са малко под 30%. Съдържанието, посветено на наука, изкуство и образование, заема скромните 3,6%.

Влияние на мрежите за разпространение

Преносът на сигнал и съдържание е съществен компонент от цялостната структура на медийния пазар. Средствата, отделяни за разпространение от страна на радиооператорите, са второто по големина перо в сектора – над 12 млн. лв. за 2014 г., което представлява 18% от всички разходи в сферата на радиото. Телевизионните оператори отделят общо над 45 млн. лв. за перо разпространение (данни за 2014 г.), което е 10% от всички изразходвани средства в сектора. На пазара на пресата тежестта на разпространителския бизнес е най-доловима в контекста на съчетанието на издателска и разпространителска дейност от страна на една и съща медийна група (Медийна група България; Нова българска медийна група).

Бизнесът с разпространение на медии и пренос на съдържание не се развива безпроблемно. Дистрибуцията на печатни издания често е обект на критики през последните години. Основната тревога е, че вертикалната концентрация между разпространители и издатели води до дискриминационни действия срещу конкурентни издания. Критиките се задълбочават след старта на проекта „Лафка” през 2013 г. Опасенията на експерти, граждани и търговци на дребно са, че търговската верига за продажба на вестници, списания, цигари и други дребни стоки е с недостатъчно прозрачна собственост и същевременно придобива монополни позиции на пазара на разпространение на печатни издания.

Проблеми съществуват и по отношение на преноса на телевизионен сигнал. По-рано тази година Европейската комисия осъди България пред Съда не Европейския съюз за начина на въвеждане на цифровизацията на телевизионния ефир. Открити са нарушения в конкурсите за цифрови лицензи, проведени от Комисията за регулиране на съобщенията през 2009 г. Решението на Съда на ЕС е, че тогава държавата е наложила дискриминационни ограничения, които са нарушили правилата на конкуренцията.

***

В контекста на направените наблюдения прозира един обобщен силует на медийната среда – неравномерно развит пазар, с фактическа доминация на ограничен кръг субекти и с концентрация на еднотипно съдържание, с грапавини във функционирането и с недостиг на прозрачност. Тези белези в крайна сметка стесняват границите на плурализъм и заразяват средата с рискове.

Разбира се, заинтересованият читател би могъл да извлече и други, допълнителни изводи от представените данни, което е и част от идеята за тяхното популяризиране тук.

___________________________________________

1 Сред най-ярките илюстрации на този дефицит на средата е секторният анализ на Комисията за защита на конкуренцията (КЗК) от 28.10.2013 г., в който, поради липса на информация, КЗК констатира, че „не би могла да направи дори и приблизителна оценка за обема на пазара, на база отпечатан тираж”. Медийни групи, които одитират тиражите си, са твърде рядко изключение. 2 Виж например Новините на Нова – най-гледаните новини през май и сравни с bTV е безусловният лидер на зрителите тази пролет. 3 Журналисти свидетелстват за подобни нерегламентирани практики на осигуряване на медиен конфорт, когато са интервюирани в режим на гарантиране на тяхната анонимност. Виж например изследванията: „Балкански медиен барометър: България 2014”. София: Фондация „Фридрих Еберт”, 2014; „Влияние върху медиите: собственици, политици и рекламодатели”. София: Фондация „Конрад Аденауер”, Фондация „Репортер”, 2014. 4 Виж информацията, публикувана от Протестна мрежа, за раздадени от КТБ кредити за около 30 млн. лв. на водещи медийни фирми. 5 Първоначалното валидиране на данните обхваща периода до 5 юли 2015 г. Впоследствие се смени собствеността на „Преса” и „Тема”, а на 1 август 2015 г. двете издания спряха да излизат. Промени настъпиха и в медийна група Интермедиа, след като Славка Бозукова придоби 50% от собствеността на Интермедиа ООД. В кая на август 2015 г. като един от действителните собственици на изданията на Нова българска медийна група беше официално обявен и Делян Пеевски. В хода на публикуване на данните се наложи частична актуализация на информацията за: медийна група TV7, Нова българска медийна група, Интермедиа (актуализация: 5 октомври 2015 г.). 6 Изчисленията се базират на данните и от двете пийпълметрични агенции.

Николета Даскалова е медиен анализатор. Координатор на Лабораторията за медиен мониторинг към Фондация „Медийна демокрация”. Заглавието и подзаглавието са на Клуб Z. Анализът е публикуван на http://mediamarket-bg.info/how-to-read-the-data.html#accents.

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни