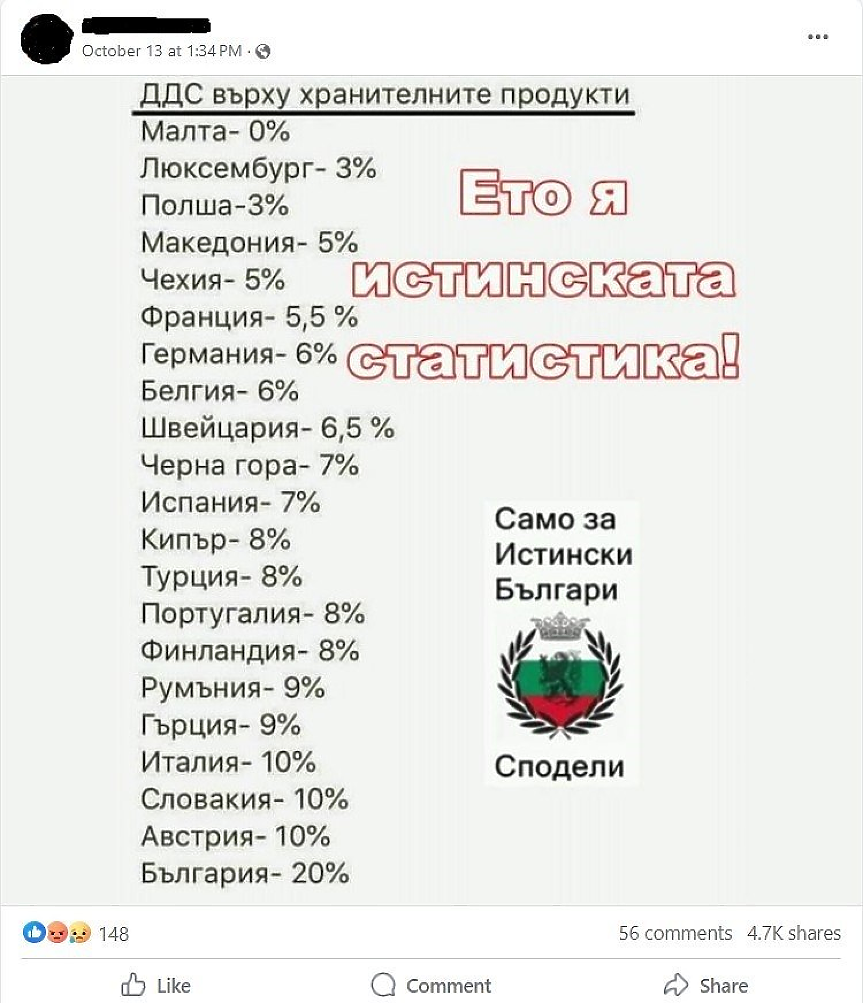

Споделена няколко хиляди пъти само за седмица публикация във фейсбук твърди, че в сравнение с редица европейски страни (включително и извън ЕС) България има най-високия данък добавена стойност върху хранителните продукти (виж скрийншота по-долу).

С проверката се занимава екипът за фактчек на БНР.

Твърдение: България е с най-висок ДДС върху храните в списък от 21 държави от ЕС и региона

Проверка* показва, че основният ДДС в Малта е 18%, а върху храните ставката е нулева (с изключение на някои преработени храни и полуфабрикати).

В Люксембург основният ДДС е 17%, a за храните важи т.нар. супернамален данък добавена стойност от 3%.

Полша е с основен ДДС от 23%. За храните е в сила намален ДДС от 8% (кафе, чай, захар, подправки) и 5 на сто (месо, риба, млечни продукти, зеленчуци, плодове и др.).

В Северна Македония основният ДДС е 18%. Намаленият от 5% се отнася за храни, питейна вода и др.

Чехия e с основен ДДС от 21%. В момента има и намален ДДС от 12% за храните и някои други стоки и услуги.

Стандартният данък добавена стойност във Франция е 20%. За храните той е 10% и 5,5% в зависимост дали става въпрос за непосредствена консумация или не.

Основният ДДС в Германия е 19%. Ставката от 7% се прилага за хляб, мляко, месо и зеленчуци – с изключение на луксозни хранителни стоки.

ДДС в Белгия е 21%, а 6% е ставката за хранителни и нехранителни от първа необходимост.

В Швейцария основният ДДС е 8,1%, a 2,6% е за основни хранителни продукти.

В Черна гора ДДС е 21%, в сила е и намален ДДС от 7% за храни, но сервирани в ресторанти и кетъринг.

В Испания данъкът добавена стойност е 21%. За храните има намален ДДС (10%) и супернамален (4%). В първата категория с 10% ДДС влизат месо и риба, които не се смята за храни от първа необходимост. 4% е ДДС на хляб, мляко, плодове, зеленчуци.

Кипър e със стандартен ДДС от 19%. Досега за основните храни бе 0%, а от 1 октомври вече е 5%.

В Турция стандартният ДДС е 20%. Намален ДДС, който обхваща някои храни като месо, мляко, млечни продукти, е 10%.

Основният ДДС в Португалия е 23%, има и намален ДДС за основни храни – 6%.

ДДС във Финландия е 25,5%. За хранителните продукти е намален на 14%.

В Румъния данъкът добавена стойност е 19%, за храни и безалкохолни е 9 на сто.

В Гърция ДДС е 24%, намален за определени храни – хляб, млечни продукти, риба, месо, плодове, зеленчуци – 13%.

В Италия стандартният ДДС е 22%, супернамален е за основни храни – хляб, месо, зеленчуци, плодове - 4 на сто. Някои храни в заведения и за непосредствена консумация са с 10% ДДС.

В Словакия ДДС е 20%, а 10 на сто е намаленият за хляб, мляко, месо, риба и масло.

Основният ДДС в Австрия е 20%, има специален ДДС анекс (10%) за определени меса, зеленчуци, масло.

България – 20% стандартен ДДС, 20% върху храните (0% върху хляба).

В списъка прави впечатление, че присъствието на страни е произволно и някои държави от ЕС и региона липсват от него. Каква е ситуацията в някои от отсъстващите?

Унгария – 27% ДДС, 5% за свинско, птиче месо, риба и рибни продукти; 18% за изделия от пшеница, брашно и царевица, мляко и млечни продукти.

Дания – 25% ДДС, няма намалена ставка за храни.

Норвегия – 25% ДДС, който е намален за храни на 15%.

Албания – стандартен ДДС от 20%, няма намален за храните.

Ирландия – 23% стандартен ДДС, 0% за храни.

Хърватия – 25%ДДС, 5% за хляб, мляко и млечни продукти.

Словения – 22% ДДС, намален за храни и безалкохолни – 9,5%.

Швеция – 25% ДДС, намален на 12% за храни.

Естония – 22% ДДС, без намаление за храните

Литва – 21% ДДС, без намаление за храните.

Латвия – 21% ДДС, без намаление за храните.

Заключение

Съдържанието на разпространявания във Фейсбук списък с ДДС на храните в различни европейски държави общо взето е ВЯРНО с някои разминавания, но така представени данните са ПОДВЕЖДАЩИ, тъй като липсват държави с по-висок ДДС от този в България, в които няма намален данък добавена стойност върху никакви хранителни продукти.

Освен това в част от изброените в разпространявания списък страни намален ДДС се отнася не за всички храни, а само за ограничен списък или за такива от първа необходимост, чиято дефиниция също е различна в различните страни.

---

* Проверката е извършена на база официални източници и специализирани сайтове.

Още по темата

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни