През януари България най-сетне изрази ясно намерението си да се присъедини към официалната чакалня на еврото – механизма ERM 2. Финансовият министър Горанов обяви и очаквания от него срок, а именно края на председателството ни на Съвета на ЕС. Остава да видим какъв ще е отговорът на ЕЦБ. А той трудно ще е отрицателен, тъй като покриваме всички технически критерии за прием. Но, както казва Ники Кънчев, да видим…

Евентуалното присъединяване към ERM 2 (а съответно и към еврозоната) е добра новина. Големите позитиви са два, но има и много други. На първо място, доста кредитни лихви, особено за частните потребители, ще се понижат, заради високата оценка, която световните пазари дават на еврото (но не на лева). Освен това, членство в еврозоната автоматично води и до членство в Европейския банков съюз. А това означава, че големите ни банки и сделки ще се следят под лупа от Европа. „Изцепки“ като тези с ЧЕЗ и КТБ ще станат доста по-малко вероятни - на практика невъзможни.

Допълнителните позитиви от валутната евроинтеграция включват еднократен стимул за икономиката при отпускане в обращение на сегашния резерв за валутния борд, плюс леко (но здравословно) покачване на инфлацията, което допълнително ще стимулира растежа на икономиката.

Но какво ни коства всичко това?

Първо, нека отбележим, че негативите няма да са нещо ново. Ние всъщност ги търпим от 1997 г. насам, когато приемаме валутния борд (първо с марката, а от 1999 г. и с еврото). Първият голям недостатък е обричането на фискална дисциплина. Фискалната дисциплина в еврозоната е официализирана чрез Пакта за стабилност и растеж, който през 2002 г. Романо Проди нарича Пакта за „глупост“ и растеж (от английски, замества „stability” със „stupidity”). Двете пожелателни условия на пакта са държавите в еврозоната да не регистрират дефицит над 3% от БВП и държавен дълг над 60% от БВП.

До какво водят тези две условия? Тъй като дефицитът де факто не се толерира, България не може да упражнява либерална фискална политика и да прави агресивни инвестиции за ускорение на растежа в стил Кейнс. Тоест при следващата финансова криза отново ще трябва да затягаме коланите и да проточваме мъката както през 2009-2013 г. вместо правителството да инвестира държавни средства за излизане от кризата (по модела на САЩ от 2008 г.).

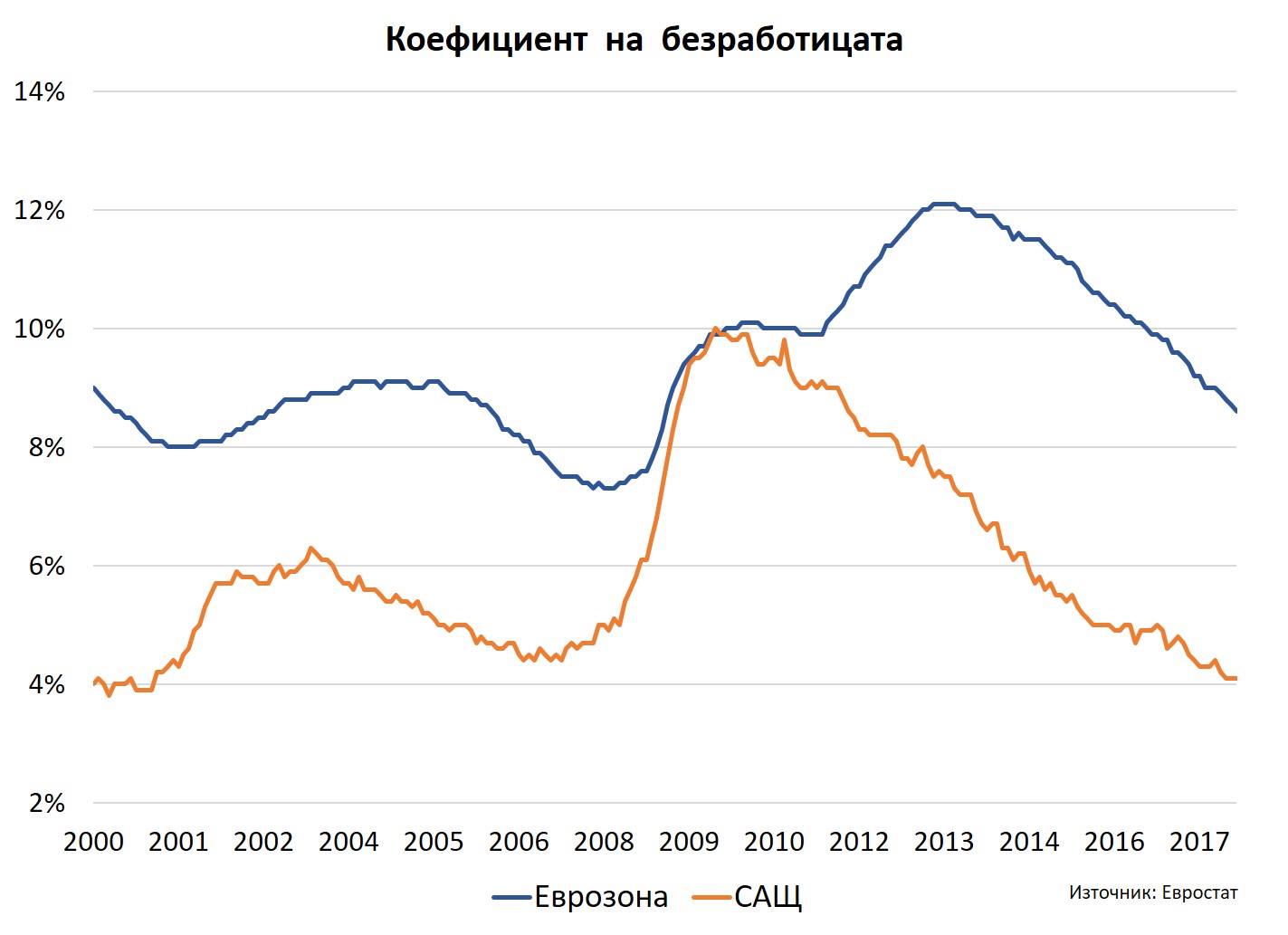

Вторият голям недостатък е липсата на национална парична политика. При криза, подобна на тази на еврото от 2009-2013 г., ще зависим изцяло от решенията на ЕЦБ. Които може би много хора предпочитат пред тези на БНБ, и то с право, но нека отбележим, че и те не са винаги най-оптималните. ЕЦБ например с години забави политиката на количественото облекчаване (QE), което вероятно попречи на овладяването на безработицата в цяла Европа. Стряскаща е разликата със САЩ, където федералният резерв през 2008 г. пуска QE и безработицата намалява мигновено.

Защо тогава изобщо сме се обрекли на валутен борд и на всички тези ограничения, налагани от Европа? Тъжната истина е, че българските институции, най-вече БНБ, през 90-те години са показаха неспособни да удържат инфлацията в страната. Решението тогава беше валутен борд. Отчасти идеята е именно да не зависим от БНБ, а да разчитаме на ЕЦБ и на това, че непроменливият курс спрямо еврото ни крепи и няма нужда да се тревожим от обезценяване на лева. И така, неспособни да управляваме собствената си валута, инфлация, парична и фискална политика, ние волно налагаме усмирителната риза на валутния борд и евро дисциплината.

При това положение, единственото, което ни остава, е да се присъединим към еврото и да реализираме поне малкото нови позитиви, които със сигурност заслужаваме. А ако ни стиска да помечтаем, може би един ден ще имаме институции и държавни служители, които няма да капитулират пред самите себе си, очаквайки „родителското тяло“ на ЕС да свърши тяхната работа вместо тях… Може би един ще имаме институции и служители, които ще могат да се справят с многото зверове наведнъж – инфлация, безработица, бюджет. Но засега, можем да се приземим и да се задоволим с втория най-добър вариант, защото и той не е никак лош. А именно: еврото!

...

* Този материал е създаден по проект "Генерация Z".

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни