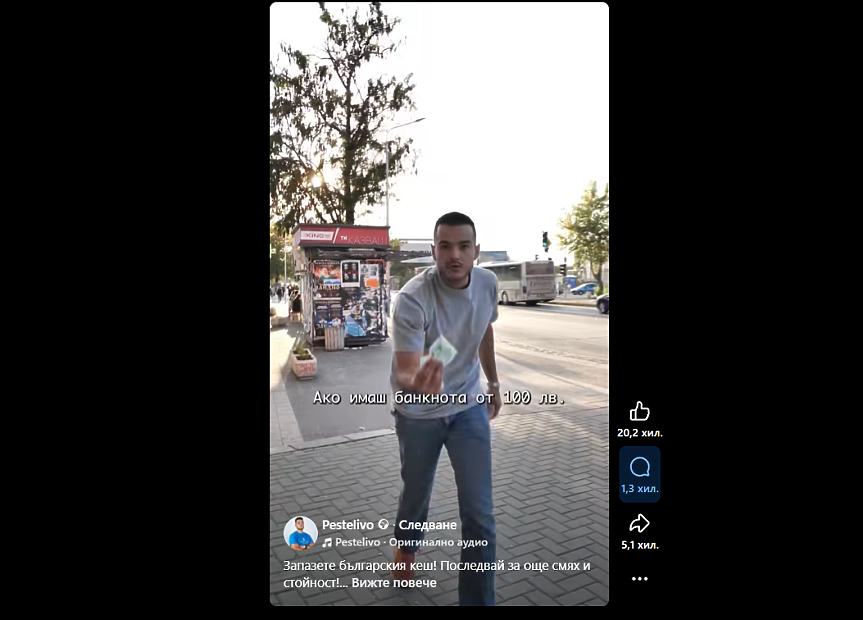

Наскоро в онлайн пространството популярност придоби видео с "финансов съвет" на тема плащане с карта/кеш. Краткото видео е публикувано на Facebook страницата Pestelivo, има 20,2 хил. харесвания, над 5 хиляди споделяния и множество одобрителни коментари. Авторът на клипчето насърчава хората да плащат в брой вместо с карта с обяснението, че едни хартиени 100 лв., похарчени веднъж в търговски обект, похарчени повторно от новия им притежател и т.н. си остават 100 лв. в джоба на своя притежател, докато при всяка трансакция банката взима 1,5% от 100-те лв. – в резултат след 20-30 трансакции единственият, който има 100 лв., е банката.

Клипчето завършва с призив: "Пази българския кеш", който по думите на автора е шеговит. Валутата няма отношение към описаната система и шегата е по-скоро кликбейт.

Сблъсъкът между "реалните" пари и картовото плащане обаче предизвиква бурна дискусия в коментарите на 23-секундното видео. Някои от ТВЪРДЕНИЯТА гласят:

"При разплащане с карта, банката задържа такса във фиксирано процентно съотношение към всяка осъществена трансакция. Това от своя страна пренасочва огромен финансов поток към банките".

"Това таксуване е инструмент за увеличаване размера на инфлацията, защото търговците калкулират удържаните процентни съотношения в цените за крайния потребител".

"Само в България банките взимат комисионни при покупки с карти и ти удържат такса, ако си държиш парите при тях".

Ето защо екипът на БНР за проверка на факти решава да се допита до Българската народна банка за отговор на таксите, които банките начисляват при трансакциите и тяхното отношение към ценообразуването и поведението на търговците и потребителите.

От БНБ обясняват, че плащанията с карти, които ползваме всекидневно, се подчиняват на международен бизнес модел, утвърден от големи платежни мрежи като Visa и Mastercard. Основното правило при трансакции е: клиентът плаща безплатно, търговецът плаща такса.

Тази такса, която търговецът плаща при всяка трансакция, не е една-единствена сума, а се състои от три основни компонента, определени от европейски регламент (ЕС) 2015/751:

- Обменна такса: Това е най-голямата част от цялата такса. Тя отива при банката, която е издала картата на клиента (т.е. неговия доставчик на платежни услуги). Тъй като е толкова съществена, нейният размер е строго ограничен от регламента:

0,2% от стойността на трансакцията за дебитни карти.

0,3% от стойността на трансакцията за кредитни карти.

-

Такса за схемата: Тя се плаща например на Visa или Mastercard за ползване на мрежата им.

-

Надбавка за обработка: Това е таксата за банката, която обслужва търговеца и обработва плащането.

Важно е да се отбележи, че само обменната такса е ограничена със закон. Останалите две части (такса за схемата и надбавката за обработка) не са регулирани и се договарят свободно между страните.

Кой покрива разходите?

Таксата за приемане на карта е бизнес разход за търговеца, точно както наемът или заплатите. Логично тя е включена в крайната цена на стоките и услугите.

Въпреки това, европейските регулатори са приложили т.нар. "методология на безразличието на търговеца". Зад термина стоят таваните на таксите (0,2% и 0,3%), които са определени така, че плащането с карта да не излиза по-скъпо на търговеца от плащането в брой. Смисълът на тези тавани е да се насърчават ефективните плащания (с карта), като същевременно се предотвратяват прекомерни такси, които търговците биха прехвърлили като "скрит разход" върху потребителите.

Защото плащането в брой също струва пари?

Боравенето с голямо количество банкноти и монети също е свързано с определени разходи за търговците (например за броене и сортиране, за специализиран транспорт, за депозиране в банка) и рискове (човешки грешки, кражби, циркулация на фалшиви банкноти). Плащането с карта е своеобразна защита срещу тези рискове.

БНБ подчертава, че българското законодателство е изрично ясно: Търговците нямат право да ви начисляват допълнителна такса само защото плащате с карта. Това е забранено в чл. 68, ал. 4 от Закона за платежните услуги и платежните системи (ЗПУПС).

От институцията обръщат внимание, че повечето такси между доставчиците на платежни услуги (банки, финансови институции) и техните клиенти (фирми или граждани) са предмет на договаряне. Те се определят според договорите, общите условия и тарифите на всеки доставчик, като законът дава свобода на договаряне, но същевременно изчерпателно посочва услугите, за които не може да се събира такса, и случаите, в които таксите трябва да съответстват на реалните разходи на доставчика.

Припомняме, че през февруари 2025 г. третият бойкот срещу високите цени в големите търговски вериги беше съпътстван от призив за борба с банковите такси. Зад инициативата застанаха няколко организации, които призоваваха гражданите да не пазаруват и да не плащат с банкови карти. В тази връзка пред БНР кредитният експерт Тихомир Тошев определи бойкотът на банковите карти като "необмислен и нелогичен".

"Основна част от печалбата на банките се формира от лихвения приход, а не от таксите", заяви тогава Тошев. - "Част от картите имат кешбек и ако в рамките на година направите определен обем плащания, един малък процент ви се връща. Освен, че реално е безплатно като услуга да плащате с карта, голям плюс е и това, че имате 40-дневен срок да възстановите парите по нея без абсолютно никакво олихвяване", каза още експертът пред Марта Младенова от програма "Хоризонт".

В заключение:

Според основното правило в бизнес модела на платежните мрежи, които оперират у нас, плащането с карта е безплатно за клиента.

ВЯРНО е, че таксата, която търговците плащат към банката за всяка трансакция, е разход, включен в ценообразуването на стоките и услугите. Според европейските регулатори таксите трябва да имат таван, така че плащането с карта от страна на клиентите да не излзиа по-скъпо на търговците. При това положение не би следвало този тип операции да се изпозлват като инструмент за повишаване на инфлацията. Твърдението, че плащането в брой е по-изгодно за гражданите (клиенти и търговци) е ПОДВЕЖДАЩО. Ефективното плащане с карта гарантира по-високо ниво на защита за търговците. За клиента трансакцията е безплатна, а някои карти включват и кешбек услуга, при която малък процент от похарченото се връща.

Още по темата

Подкрепете ни

Уважаеми читатели, вие сте тук и днес, за да научите новините от България и света, и да прочетете актуални анализи и коментари от „Клуб Z“. Ние се обръщаме към вас с молба – имаме нужда от вашата подкрепа, за да продължим. Вече години вие, читателите ни в 97 държави на всички континенти по света, отваряте всеки ден страницата ни в интернет в търсене на истинска, независима и качествена журналистика. Вие можете да допринесете за нашия стремеж към истината, неприкривана от финансови зависимости. Можете да помогнете единственият поръчител на съдържание да сте вие – читателите.

Подкрепете ни